Polski rynek po 5 miesiącach – gdzie jesteśmy?...

Komentarze: 0

Zbliżamy się do półmetka 2023. Zanim powstaną półroczne podsumowania sytuacji na rynku inwestycyjnym, Avison Young pokazuje bieżące wyniki.

Autorzy: Paulina Brzeszkiewicz-Kuczyńska (Research and Data Manager) oraz Marcin Purgal (Senior Director, Investment)

Zdolności adaptacyjne rynku

Bieżące wyniki nie napawają optymizmem. Jednak jest to stan przejściowy. Nasz rynek posiada stabilne podstawy, a inwestorzy dużą zdolność adaptacyjną, co potwierdzają wyniki ubiegłych lat. Przyjrzyjmy się w skrócie, jak rynek reagował na wyzwania pojawiające się w ostatnich 3 latach.

COVID-19 miał olbrzymi wpływ na gospodarkę i zachowania konsumentów, co naturalnie przełożyło się na rynek nieruchomości i aktywność inwestorów. W obliczu restrykcji i wzrostu znaczenia lokalności, klienci częściej wybierali „convenience retail” niż centra handlowe; rozwijał się home office i model pracy hybrydowej. Nasilająca się pandemia spowodowała boom na e-commerce (dwukrotny wzrost udziału handlu detalicznego przez Internet w ciągu tylko dwóch miesięcy z 5,6% w styczniu i lutym 2020 na blisko 12% w kwietniu 2020 wg GUS), co z kolei wpłynęło na dynamiczny rozwój rynku magazynowego.

Inwestorzy jednak dość szybko dostosowali się do nowych warunków, a całkowity volumen w 2020 roku wyniósł 5,3 miliarda euro oraz 5,9 miliarda euro w 2021 roku. Owszem, te wyniki były mniejsze niż wolumeny z 2018 i 2019 roku, ale zapewniły 3 i 4 najwyższe miejsce pod względem wolumenu w historii rynku.

W 2020 roku inwestorzy stawiali na biurowce typu „core”, portfolia magazynowe i parki handlowe. W roku 2021 odnotowaliśmy z kolei rekordową płynność rynku (166 transakcji) i skierowanie uwagi inwestorów - ze względu na przedłużający się okres pandemii - również na oportunistyczne transakcje centrami handlowymi i budynkami biurowymi.

W 2022 roku wybuch wojny w Ukrainie wywołał kolejne zawirowania rynkowe, rekordową inflację, wzrost stóp procentowych i eskalację niepewności inwestycyjnej. Niemniej, ten kolejny pełen wyzwań rok, zakończył się wolumenem na poziomie 2021 roku (5,8 miliarda), co po raz kolejny potwierdziło dojrzałość i płynność polskich nieruchomości. Podczas dającego się odczuć spowolnienia i strategii wait-and-see przyjętej przez inwestorów, rynek odnotował 5 historycznie dużych transakcji odpowiadających za 40% całego wolumenu inwestycyjnego, w tym sprzedaż warszawskich biurowców typu prime (The Warsaw Hub i Generation Park Y), pierwszą od 2018 roku dużą transakcję centrum handlowym typu prime (Forum Gdańsk), sprzedaż portfolio magazynowego Danica czy utworzenie dwóch JV przez EPP. Dla porównania, spadki wolumenów transakcji w porównaniu do 2021 roku w Europie Zachodniej sięgały średnio blisko 20%, a w regionie Europy Środkowo-Wschodniej niespełna 3%.

W 2022 roku inwestorzy kierowali swoją uwagę na regionalne rynki poza głównymi ośrodkami, co dotyczyło wszystkich sektorów nieruchomości. Budynki biurowe w regionach stanowiły 68% transakcji i 50% całkowitego wolumenu na rynku biurowym, w magazynach 40% wolumenu dotyczyło obiektów poza największymi hubami magazynowymi. Na rynku handlowym pojawiły się transakcje centrami handlowymi w miastach średniej wielkości, ale nowi gracze wciąż stawiali na bezpieczne parki handlowe.

Aktualny status

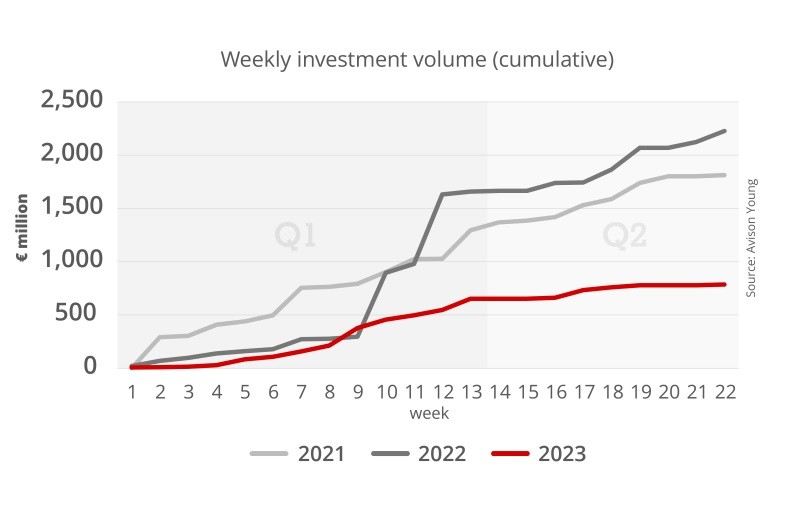

Szacujemy, że wolumen zamkniętych transakcji ogłoszonych publicznie od początku bieżącego roku do końca maja wyniósł tylko ok. 800 milionów euro. Dla porównania, w latach 2021 i 2022 wolumen transakcji w analogicznym okresie wyniósł ponad 2 razy więcej. Zabrakło dużych transakcji, które w pierwszym kwartale 2022 roku (The Warsaw Hub, dwie inwestycje typu joint venture utworzone przez EPP) same stanowiły 75% całkowitego wolumenu.

Mimo to, na tle krajów Europy Środkowo-Wschodniej, wciąż pozostajemy najbardziej atrakcyjnym i płynnym rynkiem.

Biura spowolniły

Na rynku biurowym zostało zawartych w tym okresie tylko 7 transakcji budynkami typu core + i oportunistycznymi zlokalizowanymi w Warszawie, poza centrum miasta. Zespół inwestycyjny Avison Young reprezentował stronę sprzedającą przy transakcji sprzedaży budynków Celebro i Wola Retro.

W magazynach sale & leaseback

Wśród transakcji magazynowych od początku roku wyraźnie widać dominację regionów zachodnich pod względem lokalizacji, głównie dolnego śląska. Z kolei w ostatnich 2 miesiącach przeważały transakcje typy sale & leaseback. Wciąż nie odnotowano żadnych transakcji portfelowych.

Parki handlowe wyhamowały

W ciągu pierwszych 5 miesięcy 2023 roku została zrealizowana i ogłoszona tylko jedna transakcja parkiem handlowym. W pierwszym kwartale największym powodzeniem cieszyły się oportunistyczne, mniejsze centra handlowe i obiekty do przebudowy. Przykładem takiej transakcji może być portfelowa sprzedaż 4 obiektów handlowych, znajdujących się w Koszalinie, Szczecinie, Wałbrzychu i Strzegomiu, gdzie zespół Avison Young reprezentował sprzedającego.

Z kolei w ciągu ostatnich 2 miesięcy przedmiotami komunikowanych transakcji były wielkopowierzchniowe nieruchomości handlowe: 3W portfolio oraz Castorama w Płocku.

Strategie banków i strategie kupujących

„Jedną z przyczyn zmniejszonej liczby transakcji i wolumenu w pierwszych 5 miesiącach 2023 roku, jest to, że proces dostosowywania oczekiwań cenowych na linii sprzedający-kupujący ciągle jeszcze trwa. Jednak widać już pierwsze sygnały, że ta sytuacja może się poprawić w końcówce roku – komentuje Marcin Purgal, Senior Director, Investment w Avison Young – Banki, pomimo iż dalej bardzo selektywne, jednak coraz sprawniej analizują nowe produkty do finansowania. Sytuacja związana ze stopami procentowymi wydaje się być już w miarę przewidywalna, inflacja hamuje, niemniej jednak wciąż potrzeba czasu, aby rynek się ustabilizował i wrócił na tory. Obecnie, wielu kupujących próbuje wykorzystać sytuację rynkową i składa oferty dużo poniżej wycen nieruchomości, licząc na upolowanie korzystnej okazji. Jednakże wielu sprzedających nie spieszy się ze sprzedażą. To się zmienia, gdy sprzedający musi likwidować fundusz, kończy się finansowanie lub nieruchomość przestaje „performować” lub komuś powinie się noga.”

Co nas czeka w drugim półroczu?

Spodziewamy, się że w drugim półroczu, na rynku nieruchomości komercyjnych w Polsce w każdym sektorze będą dominowały aktywa oportunistyczne i typu „value add”. Niemniej jednak, najlepsze biurowce, czy to w Warszawie, czy w głównych miastach regionalnych a także magazyny, powinny również cieszyć się zainteresowaniem inwestorów.