Warszawski sektor biurowy

Komentarze: 0

I półrocze 2025

Autor Agnieszka Bykowska, Research Analyst w Avison Young

Rynek biurowy w Warszawie - podsumowanie I półrocza 2025

RYNEK W LICZBACH

Zasoby nowoczesnej powierzchni biurowej (mkw.) - 6,33 mln

Nowa podaż (mkw.) - 85 200

W budowie i renowacji (mkw.) - 140 500

Popyt (mkw.) - 301 400

Wskaźnik pustostanów - 10,8% (wzrost o 0,3 pp. kwartał-do-kwartału)

PODAŻ BIUROWA

W pierwszej połowie 2025 r. zostały dostarczone 3 projekty biurowe – The Bridge (51 800 mkw.) oraz Office House (27 800 mkw.), oba zlokalizowane w rejonie Ronda Daszyńskiego, a także nowa siedziba CD Projekt (5 600 mkw.) w strefie biurowej Wschód.

Wciąż obserwujemy coraz częstsze przekształcanie nieruchomości biurowych na nowe funkcje, najczęściej mieszkaniowe, co często wiąże się z gruntowną modernizacją lub całkowitą przebudową.

Aktywność deweloperska pozostaje umiarkowana, lecz stabilna, z prawie 90% nowej powierzchni powstającej w centralnych lokalizacjach.

POPYT I WAKAT

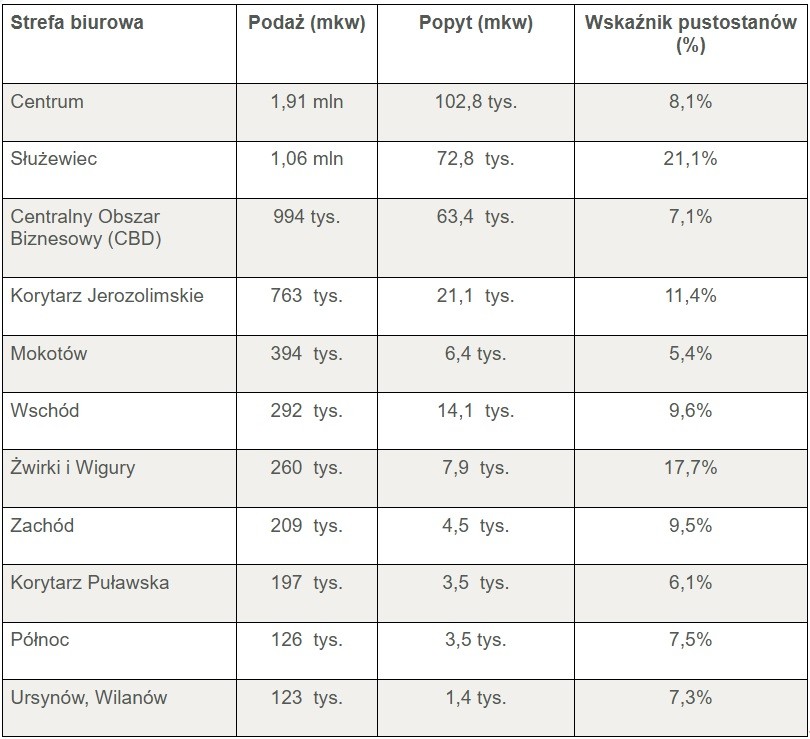

Strefy biurowe Centrum, Służewiec oraz CBD niezmiennie pozostają najbardziej atrakcyjne dla najemców, odpowiadając za 80% całkowitej wynajętej powierzchni w Warszawie.

Choć nowe umowy (razem z umowami na potrzeby własne właścicieli) dominowały w strukturze popytu, to renegocjacje zyskują na znaczeniu, odpowiadając za ponad 40% całkowitej wynajętej powierzchni w stolicy.

Lekki wzrost pustostanów – do 7,8% (o 0,4 pp. kwartał-do-kwartału) w strefach centralnych oraz do 13,3% (wzrost o 0,3 pp. kwartał-do-kwartału) w strefach poza centrum.

Z ponad 680 000 mkw. wolnej powierzchni biurowej w całej stolicy najwięcej znajduje się na Służewcu (ponad 223,9 tys. mkw.) oraz w Centrum (ponad 155,8 tys. mkw.).

WARUNKI OFERTOWE NAJMU

Powierzchnie na najwyższych piętrach odznaczają się wyższymi stawkami czynszów, przekraczając średni czynsz w budynkach klasy A (ponad 30 euro/mkw./miesiąc).

Obserwujemy wyraźny zwrot w stronę „rynku wynajmującego”, który dyktuje warunki najmu oraz wpływa na znaczny spadek zachęt finansowych oferowanych najemcom.

W związku z końcem okresu rozliczeniowego, odnotowaliśmy średni kwartalny wzrost opłat eksploatacyjnych o 3%.

Centralne lokalizacje (budynki klasy A): 22,00-28,00 euro/mkw./miesiąc

Poza centrum (budynki klasy A): 16,00-19,50 euro/mkw./miesiąc

Średnia opłata eksploatacyjna: 28,00 zł/mkw./miesiąc

BIUROWY RYNEK INWESTYCYJNY – I POŁOWA 2025 r.

Polski rynek biurowy zakończył pierwsze półrocze 2025 roku z wolumenem inwestycyjnym na poziomie 411 milionów euro, co stanowiło 24% całkowitego wolumenu w Polsce.

Rynek biurowy w Warszawie odnotował 10 sfinalizowanych transakcji o łącznej wartości ponad 216 milionów euro, w tym 2 transakcje typu „core”.

Największą transakcją był zakup budynku Wronia 31 w Warszawie przez Uniqa Real Estate.

Kolejną transakcją typu „core” w Warszawie była sprzedaż Plac Zamkowy – Business with Heritage.

Polski kapitał odpowiadał za 44% wolumenu w warszawskim sektorze biurowym.

CO DALEJ?

Właściciele nieruchomości nadal preferują długoterminowe umowy najmu – standardem stają się kontrakty 7-letnie.

Oczekiwany jest wzrost opłat eksploatacyjnych w związku z nadchodzącymi rekalkulacjami.

Przewiduje się ograniczoną dostępność modułów biurowych powyżej 5 000 mkw., które będą coraz rzadsze lub wręcz niedostępne na rynku.

Dodaj komentarz